C’est un régime fiscal qui est offert aux propriétaires de biens immobiliers mis en location et qui permet d’obtenir des avantages fiscaux intéressants.

A titre de rappel, tout investisseur qui souhaite mettre leurs biens en location sera assujetti soit au régime du LMNP soit au régime fiscal des revenus fonciers. Aujourd’hui, nous étudions la niche fiscale du LMNP.

Si vous désirez investir dans l’immobilier locatif, vous allez vous poser la question sur le régime fiscal applicable dans votre situation.

Le régime du loueur meublé non professionnel est un régime fiscal avantageux pour ceux qui désirent optimiser leur imposition locative. En effet, si l’on compare au régime des revenus fonciers, être loueur meublé non professionnel présente des avantages non négligeables.

Tout d’abord, pour bénéficier du régime du loueur meublé non professionnel, vous devez meubler votre bien. Pour cela, vous devez veiller à respecter la liste des meubles obligatoires dans ce type de bien qui a été dressé par l’Etat. En cas de non-respect de cette obligation, votre locataire pourrait se retourner contre vous.

De plus, pour profiter de ce régime avantageux, vos revenus locatifs doivent être inférieur à 23 000 € par an ou représenter moins de la moitié des revenus globaux de votre foyer fiscal. Si vous dépassez ces 23 000 € de recette et s’ils représentent plus de la moitié des revenus globaux du foyer, alors vous serez automatiquement considéré comme loueur meublé professionnel.

Dès lors que vous exercez en tant que loueur meublé non professionnel, vos revenus sont imposés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Alors vous aurez des avantages fiscaux que l’on ne retrouve pas dans l’imposition classique des recettes locatives dans la catégorie des revenus fonciers.

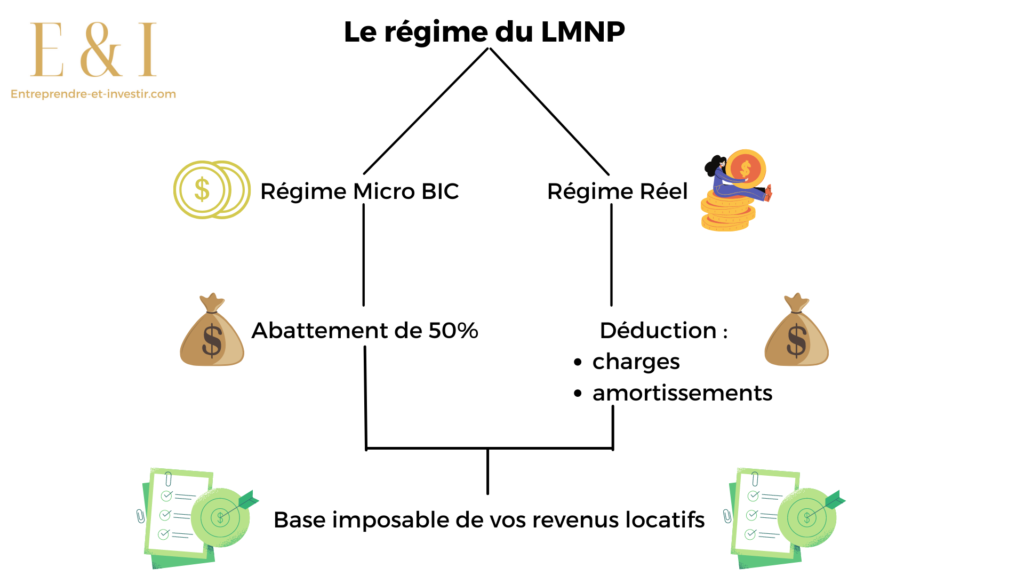

Selon vos recettes locatives et vos charges, vous serez amenés à choisir entre soit une déclaration au régime « Micro », soit une déclaration au régime réel.

La déclaration au micro BIC : Cela s’applique à condition que vos revenus locatifs ne dépassent pas 70 000 €. Vous allez alors obtenir un abattement de 50% sur vos recettes locatives. C’est la moitié des revenus qui seront véritablement imposables. Opter pour ce régime devient intéressant dès lors que vos charges représentent moins de 50 % de vos revenus locatifs. Une étude approfondie de vos charges est importante pour opter pour le meilleur régime.

Dès lors que vos recettes locatives sont supérieures à 70 000 € ou bien si celles-ci sont inférieures à cela, vous pouvez opter pour le régime réel sur demande à l’administration fiscale. Pour cela, vous allez devoir déclarer votre statut. Pour plus d’informations, vous pouvez retrouver notre article dédié à la déclaration du statut de loueur meublé non professionnel.

Dès lors que vous optez pour le régime réel, vous allez pouvoir déduire l’ensemble de vos charges et créer de l’amortissement qui vous permettrons de réduire votre assiette fiscale, à savoir la valeur de vos revenus imposables.

La déduction de vos charges : vous pouvez déduire toutes les charges que vous avez créé pour votre bien. Il s’agit de dépenses de votre part qui vont être faite dans l’intérêt de votre bien. Mais attention, il faudra respecter certaines conditions pour que celles-ci soient déductibles. Vous pouvez retrouver notre article sur la déductibilité des charges.

La création d’amortissements : Les amortissements représentent des charges que vous n’avez pas décaissé. C’est-à-dire que lorsque vous ou votre conseil (expert-comptable par exemple) allez calculer vos amortissements, vous allez appliquer un taux à chaque partie de votre bien (toiture, terrain, murs…) qui correspond à un taux d’usure du bien. Ce pourcentage est détaillé par votre conseil donc le mieux est de faire appel à un expert-comptable. Vous pouvez faire appel à nos services pour cela.

Quel est l’enjeu dans cela ? L’enjeu est de diminuer au maximum sa base fiscale imposable. En effet, ce régime permet parfois de ne pas payer d’impôt sur vos recettes locatives. En effet, lorsque vous avez plus de dépenses que de recettes locatives, alors votre base imposable est nulle voir présente un avantage d’être négative. Vous ne pouvez pas créer de déficit foncier tel qu’on pourrait l’avoir dans le régime des revenus fonciers. Toutefois, vous pouvez créer un déficit reportable sur les années suivantes sans limitation de durée. Par conséquent, le régime LMNP vous permet de bénéficier d’une réduction vos impôts locatifs sur plusieurs années.

Finalement, le régime du Loueur Meublé Non Professionnel est une niche fiscale qui, si bien maitrisée, permet d’optimiser votre imposition locative de manière intéressante.

Si vous désirez vous former sur le régime de Loueur Meublé Non Professionnel (LMNP), cliquez ici.